你不能不知道的餐飲鬼故事(上)

〈本故事純屬虛構,如有雷同,實屬不幸〉

你不能不知道的餐飲鬼故事(上)

|前言

餐飲業有童話般美好的故事,也有都市傳說般可怕的故事。而不論是一帆風順還是死裡逃生,所有前輩的經驗都是寶貴的。

財務會計是所有老闆都知道很重要,但很多時候卻又不清楚不同選擇可能會帶來的長遠影響,而行之有年的業界作法,在今時今日,究竟是否還適用?又應該注意些什麼呢?

iCHEF 特別邀請財會專家數立國際,將實際案例與重點財會知識融合成這篇警世故事,希望能幫助大家在發展品牌的過程,知道如何避免走上冤枉路!

----

〈本故事純屬虛構,如有雷同,實屬不幸〉

魯夫和艾斯是好朋友,共同創立 Sunny 美式餐廳。兩人目標堅定、藝高膽大,僅10年光景就將餐廳經營成 120 家的連鎖品牌。在事業版圖擴大的過程中,每家分店的投資約 500 萬,年營收約 2500~3000萬。

野心勃勃的兩位年輕老闆,開店初期就諮詢了會計師事務所的意見,會計師告訴他們,每一家店都要成立公司,每一家店基本上會由得力的店長擔任負責人註冊公司,每一家店也都使用 *書審 來計算稅務。

*小學堂之擴大書面申報審查:計算方式:營收(總收入)× 該行業平均純益率 = 平均淨利,依平均淨利金額課稅。針對收入合計不超過新台幣 3,000 萬元之中小企業(或特殊營業性質可在超過3000萬時仍使用書審),在帳務不健全的情況下,同意不論實際純益率為何,依法以書審標準計算稅額(每年度各行業的擴大書審申報純益率會有微幅的調整)。 國稅局現有利用大數據的抽查機制,公司有責任備載賬冊供國稅局調閲;如無法提供,其主管機關可以要求公司補稅。

|善良魯夫的簡單數學

餐飲是個收現金的生意,魯夫和所有股東們也會以現金方式結算。

雖然每家店每個季度的數字會有起伏,魯夫想說,保險一些,用營收的 12% 為默認的純益率(淨利率),*營業事業所得稅 算 20%,稅率負擔佔營收也才2.4% 啊,這樣扣掉成本費用後,同樣保險一些預留 3% 營收作為營業事業所得稅,再留至少 4% 營收給股東肯定沒問題吧。

營收 3000 萬 x 書審默認淨利率 12% = 淨利 360 萬

淨利 360 萬 x 營業事業所得稅20% = 稅額 72 萬

稅額 72 萬/營收 3000 萬 = 稅率負擔佔營收 2.4% -> 保險起見算 3% = 90 萬

一個投資 100 萬的股東,每個月約可分紅 6 到 8 萬。魯夫是個善良正直的人,偶爾遇到不賺錢的店需要關掉,他就會退股給那家店的股東。

(淨利 360 萬 - 預留稅額 90萬 ) x 4% 股東分紅 = 10 萬

投資 100 萬/ 單店投資 500 萬 = 20% 股份

10 萬 x 20% = 2 萬/ 年

*小學堂之營業事業所得稅:稅率計算方式依照稅籍登記而有所不同。營業事業所得稅是指國家針對營利事業按照營利徵收的稅,「公司」的營所稅以年營業額 3000 萬為分界,有分為「書審申報」跟「核實申報」兩種方式。

他也認為自己薪資需要報繳的個人所得稅這十年來都不算多。公司賺到的錢除了繼續投資品牌的擴張,也可以有部分充盈存款,為自己和家人提升生活品質。魯夫覺得自己的人生實在是非常幸運,覺得老天爺還是公平的,辛勤的老實人有好報。

|借錢原來不是我想的這回事

然而沒人預料到的疫情出現了。眨眼間,過去 10 年賺的錢掉入名為日常經營的黑洞裡,彷佛那些錢從來沒有存在過,眼下連員工薪水可能都付不出來。

餐廳常客玲玲剛好是銀行經理,她主動提出要幫忙申請貸款度過難關,魯夫開心地跟艾斯照銀行的要求準備好資料。

沒想到,看完公司結構及財報後,玲玲無可奈何地說,雖然總營收高達 30 億,但是股權太分散,基於政府紓困案的設計,而且以往帳面上股東分紅都記為 *股東往來,表示公司有足夠現金資產,所以 *借個 200 萬 是她的上限了。

*小學堂之股東往來:股東分紅如以「現金股利」方式發放,公司帳目會記為「累積盈虧」或「保留盈餘」,股東應就股利繳交個人所得稅;如公司帳目記為「股東往來」,會認定為公司與股東間的「借貸」。

*小學堂之貸款額度:一般根據其償債能力來評判,通常不會大於資本額的4倍或營收的一半(取小的)。個人的話為年所得額的12倍。

|原來財報才能真正證明價值

回頭問公司12個會計,每個卻也都束手無策。

疫情持續延燒,魯夫在一個失眠的夜晚打給之前認識的一位大老闆,希望能讓他入股。Sunny 餐廳畢竟是知名品牌,大老闆心想這或許是入場好時機,但他不敢大意,要求魯夫提供合併報表,以評估品牌價值。

會計小組連夜趕工結帳、對齊科目,好不容易生出了一版 120 家店匯總的合併報表。同時大老闆這邊也派事務所去做 *盡職調查,發現財報和稅報對不上,無法驗證數字的真實性,也無法確認究竟 Sunny 餐廳的財務狀況。

*小學堂之盡職調查:一般是對公司從營收的真實(需要有帳流到金流的銷賬流程)到利潤(費用的勾稽)的佐證的一種審計方式。

保守起見,大老闆提出用 1 億低價買 30% 股權。可是這是魯夫持有的所有股權,賣掉,就等於是跟這家餐廳的將來毫無關聯,10 年歲月與心血付諸流水。

|股東不是愈多愈好

魯夫咬牙拒絕後,艾斯也分頭尋找能增資入股的投資人。此時才知道,120 家公司的增資決策,是需要超過 200 位股東全員同意,增資實際上寸步難行。

很多股東對於沒有分紅也開始不耐煩,紛紛要求 *退股,魯夫和艾斯也不得不將個人存款拿出來倒貼。

*小學堂之退股:退股 vs 門市關閉?

到了第二年的春天,Sunny 美式餐廳已關閉了 30 家。

魯夫和艾斯一邊靠著勤接外送訂單,另一邊在商辦前擺攤賣便當積極主動出擊,不得已也裁了不少員工,現金流壓力終於穩住,生意也慢慢回來。

但緊接著迎來物價上漲,再怎麼不願意,下個月也一定要執行部分餐點調漲。

|分錄 ≠ 財報

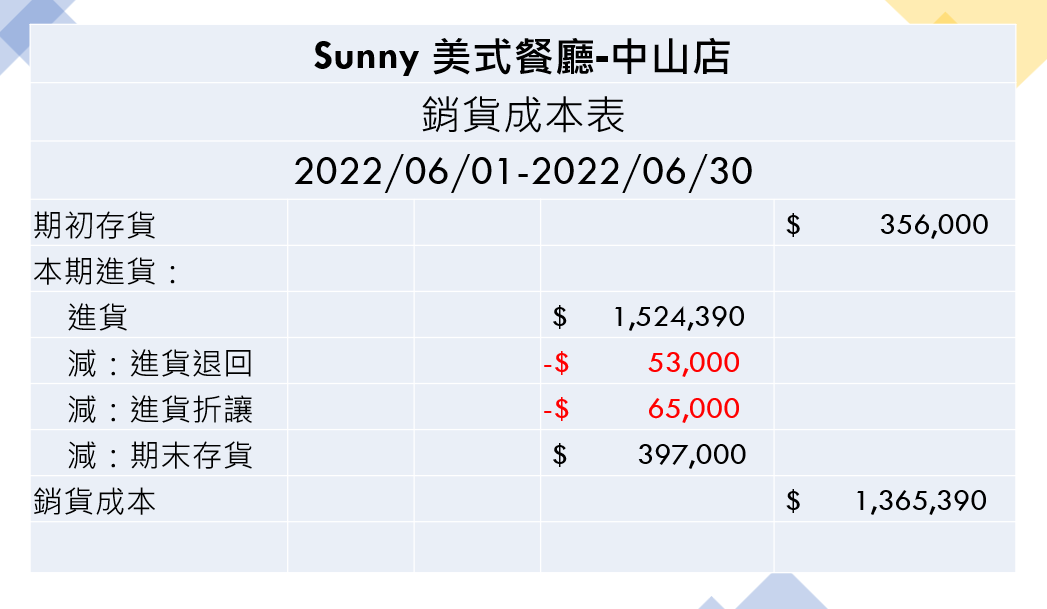

為了進一步看清楚每個品項的成本和毛利,魯夫要求會計部提供成本表。

沒想到,報表裏沒有成本明細,只有支出總額,一問才知道,報表是用一個月一次的 *分錄 形式記錄的。 如果要查看細項,需要把之前的 POS 條和供應商帳單用 Excel 再統計一次。魯夫也只能無奈地再請會計部門加班趕工。

*小學堂之分錄:將原始憑證(收據或發票)編製記帳憑證(指傳票),再登錄到會計日誌。業界常見做法的第一個風險在於沒有及時記帳,週期性因人而異,未來可能無法產出合併報表以及銷售細節,第二個風險在於手動記錄,有不確實記錄的可能。

兩個禮拜過去,會計部門趕製了出了以下的報表:

可是依然只有供應商金額,魯夫原本期待可以看到具體品項、數量、費用、日期和對應的採購單據,這時才知道原來是因為沒有採購單紀錄,所以無法得知具體采購細節。

好吧,至少可以看出海鮮是食材大宗,且分成5家採購,魯夫準備分別和廠商討論,透過減少供應商/提高單個供應商訂購量,爭取議價空間。

頭疼的是銷貨成本表中,列為「其他」的雜項支出。詳細問了才知道,店長有時會到菜市場買牛肉,因爲夏威夷漢堡銷路特別好,經常會缺原料。魯夫心涼了一下,老天保祐沒出食安問題,如有閃失,狀況會更加悽慘。

還好 iCHEF POS 上有提供什麽賣的比較好的資訊、內用外帶等不同通路的佔比,以及每個促銷活動的成效,讓他可以透過每個品項已知的大概成本與淨利,決定如何進行部分漲價,並且追蹤調整特定餐品定價後,對整體銷量的影響。

沒日沒夜討論的日子已經麻木,魯夫終於定出了幾個省錢的辦法,透過菜單的修改,讓高毛利的餐點可以賣得更好,並採取更有策略性的採購,也嚴令門店不能自行採購原物料。

|你的錢不是你的錢

就在看似即將脫離泥沼時,國稅局突然找上門了,要求魯夫補個人所得稅。原因是疫情前,他曾經用私人名義購入一個透天店面,還全部都用現金。於是國稅局判定這是他漏報 *個人所得,需要補 40% 的稅。一個 3000 萬的透天店面需要補 1200 萬的稅。

*小學堂之個人綜合所得稅:除了身為經營團隊一員的薪水,身為股東所獲得的盈餘需納入個人綜合所得稅繳納。然而公司盈餘分配與個人綜合所得稅向來不甚完善,經常缺乏正式登記與正式申報;如被查實有逃漏稅事實,根據洗錢防制法處置。

魯夫極力澄清這就是10年公司努力的成果啊,這就是自己辛勤賺來的錢啊,而且他也都有持續繳交個人所得稅,怎麼會成了逃漏稅呢?但國稅局依法辦事,指出如果無法提出相關證明,依照洗錢防制法可以拘役。

關閉分店時給股東的退股已經讓吃掉他和艾斯個人存款的一大塊,自己為了籌現金連跑車也賣了。這一波一波的難關,究竟還能怎麼往下走?

(未完待續)